1. Antecedentes

CÓDIGO FISCAL DE LA FEDERACIÓN Nuevo Código Publicado en el Diario Oficial de la Federación el 31 de diciembre de 1981 TEXTO VIGENTE Última reforma publicada DOF 09- 12-2019 Cantidades actualizadas por Resolución Miscelánea Fiscal DOF 9 de enero de 2020.

Artículo 1o.-__ Las personas físicas y morales, están obligadas a contribuir para los gastos públicos conforme a las leyes fiscales respectivas__.

Artículo 2o.- Las contribuciones se clasifican en impuestos, aportaciones de seguridad social, contribuciones de mejoras y derechos, las que se definen de la siguiente manera:

I. Impuestos son las contribuciones establecidas en ley que deben pagar las personas físicas y morales que se encuentran en la situación jurídica o de hecho prevista por la misma y que sean distintas de las señaladas en las fracciones II, III y IV de este Artículo.

2. Devolución de IVA en 2020

Desde la eliminación de la compensación universal para el ejercicio 2019, la necesidad de solicitar saldos a favor de IVA por parte de las empresas ha incrementado exponencialmente y con ella las exigencias de documentación comprobatoria de la procedencia de los saldos a favor por parte de la autoridad transmitidas en sus requerimientos.

3. Plazos para solicitar la devolución

El contribuyente tendrá 5 años a partir de la presentación de la declaración saldo a favor de IVA para solicitarlo en devolución. Una vez solicitado en devolución el saldo a favor, la autoridad se deberá efectuar en el plazo de 40 días siguientes a la fecha en que se presentó dicha solicitud.

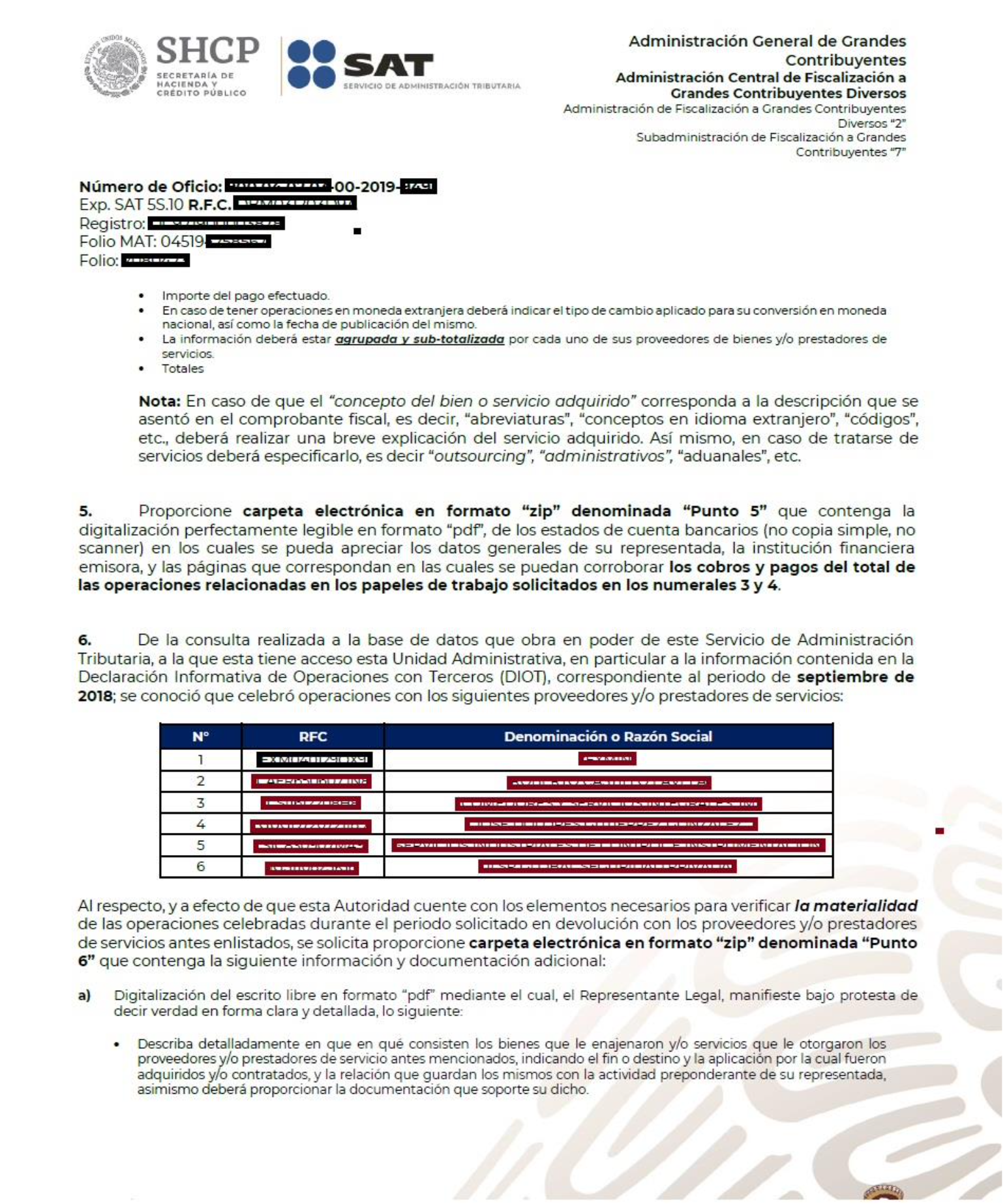

4. Información adicional regularmente requerida por el SAT

- E- firma vigente y/o RFC y contraseña CIEC.

- Contar con el buzón tributario activo.

- Estado de cuenta de institución financiera que no exceda de 2 meses de antigüedad que contenga el RFC y el número de cuenta bancaria activa (CLABE).

- En caso de presentar documentación adicional tenerla comprimida en archivo .zip Anexo 7 A, en el caso de contribuyentes que sean competencia de la Administración General de Grandes Contribuyentes y Administración General de Hidrocarburos estos anexos serán capturados en el programa F3241.

- Tener presentada con anterioridad a la fecha de la presentación de la Solicitud de Devolución la DIOT.

5. Plazos de respuesta

Una vez presentada la solicitud de devolución del IVA a favor la Autoridad podrá requerir al contribuyente en un plazo no mayor a veinte días posteriores información y documentación adicional relacionada con el trámite y esta deberá ser proporcionada en un plazo no mayor a veinte días hábiles a partir del día siguiente que surta efectos la notificación.

Una vez contestado el primer requerimiento la Autoridad podrá requerir información y documentación adicional, de nueva cuenta al contribuyente dentro de los diez días siguientes a la fecha en que se haya cumplido el primer requerimiento y esta deberá de ser proporcionada en un plazo no mayor a diez días hábiles a partir del día siguiente que surta efectos la notificación.

Si el SAT solicita requisitos adicionales y estos se cumplen en los tiempos establecidos, el tiempo que toma para la resolución de devolución es de 70 días.

6. Información adicional a la solicitud de devolución de IVA al SAT

La autoridad puede requerir información adicional para solventar alguna inconsistencia, esta puede ser la siguiente:

- Escrito en el que aclare la diferencia en el saldo a favor manifestado en la declaración y el determinado por la autoridad.

- Auxiliares Contables de cuentas que afecten las cuentas bancarias.

- Cédula de Trabajo de la integración de los pagos de los principales proveedores.

- Comprobantes fiscales correspondientes a las operaciones con los principales proveedores.

- Justificación de la indispensabilidad en la actividad del contribuyente de los pagos realizados a los principales proveedores.

- Contratos celebrados con proveedores, así como documentación soporte de los servicios o bienes enajenados por los proveedores.

- Cédulas de trabajo de detalle del total de los depósitos bancarios recibidos.

- Documentación soporte de aquellos depósitos que no constituyen actos gravados.

- Cédula de trabajo en el que se relacione por número de pedimento de exportación el número de factura al que corresponde.

- Cédula de trabajo en el que se integre por número de pedimento de importación el IVA Pagado Acreditado durante el mes al que corresponde el saldo a favor.

- Balanza de Comprobación y Catálogo de Cuentas.

- Descripción detallada de la actividad del contribuyente.

- Estados de Cuenta expedidos por las instituciones financieras.

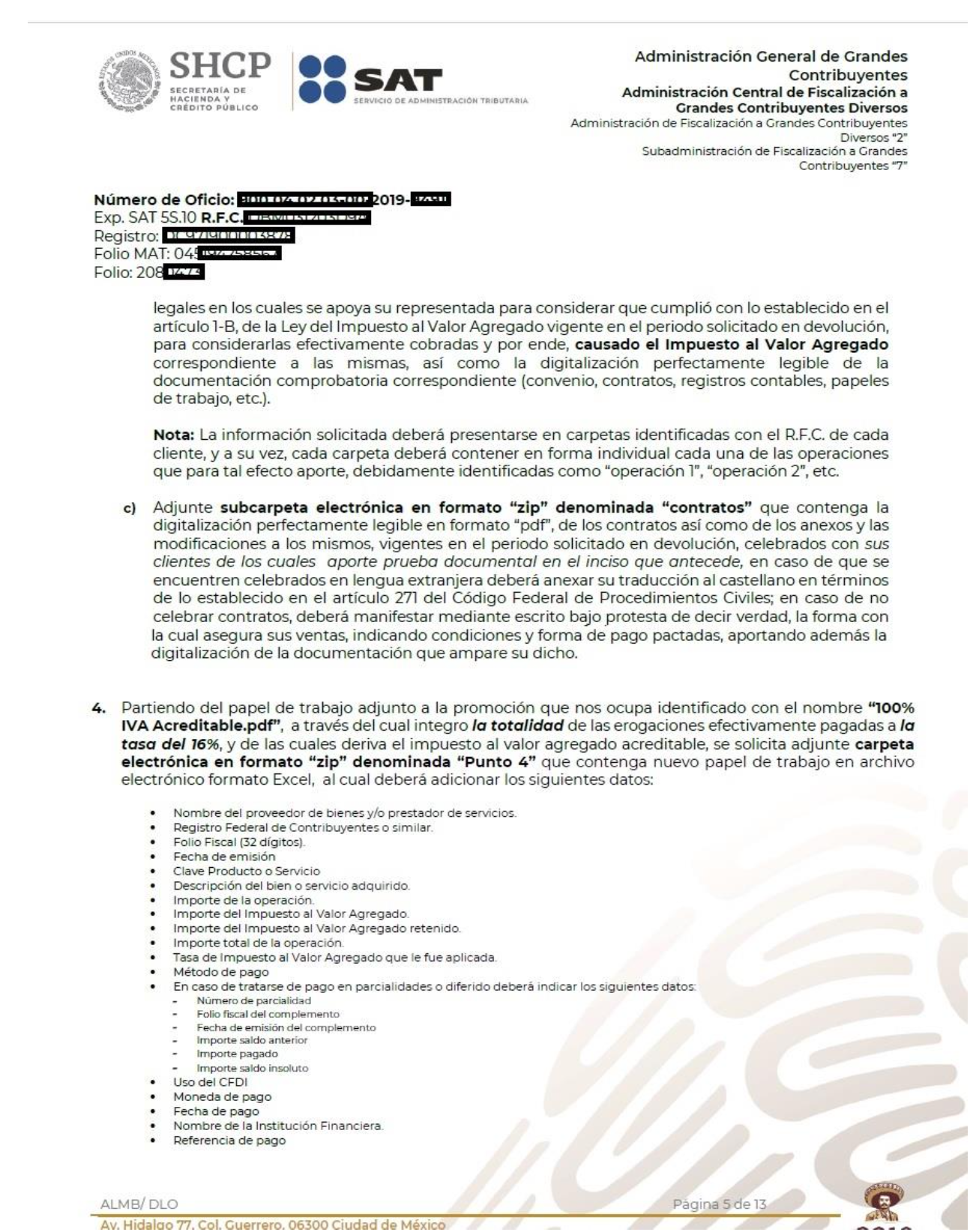

La mayoría de los requisitos incluidos en esta lista, son requisitos que las empresas están acostumbradas a recibir, pero como se comentó al inicio de este artículo, a partir de diciembre del 2019, se detectó que algunos contribuyentes recibieron oficios como el que a continuación se muestra y que incluye un requisito extremadamente complicado de cumplir. (Ver punto 4)

7. Oficio de solicitud adicional del SAT enviado a algunas empresas “Grandes Contribuyentes” desde finales de 2019, oficio que consideramos durante lo que resta del 2020 y el año 2021 consideramos que más contribuyentes recibirán este tipo de requerimiento, con el objetivo primario de intentar retrasar o evitar la devolución solicitada.

8. Como se puede observar en la redacción del requisito establecido en el punto 4, la cantidad de información detallada de los xml’s, que se solicita incluir en el archivo Excel, se traduce en la práctica en una tarea monumental debido a las siguientes consideraciones que deben cumplirse para la elaboración del Excel en cuestión.

9. Ejemplo de acciones requeridas para solicitud de devoluciones de facturas pagadas en Agosto de 2020 que incluyen 8,000 comprobantes de gastos:

a. Recopilar xml’s de gastos (Incluyendo comprobantes de pago) de 5 meses (a 8,000 x mes) son 40,000 xml (Con información actualizada en el SAT, en cuanto a vigencia e inclusión de emisores en listas negras).

b. Desarrollar mecanismos de lectura de información en xml para:

- Identificar en los REP’s las facturas pagadas en Agosto.

- Identificar REP’s, NdD y NdC asociadas a facturas.

- Software para desglosar contenido de facturas.

- Vaciar la información en el Excel requerido por el SAT.

10. Propuesta de Solución

Software en la nube (No se requiere instalar nada en equipos del contribuyente).

Funciones:

- Descarga automática de XML’s de gastos y REP’s desde la plataforma del SAT.

- Asociación automática de REP´s NdeD y NdeC a facturas de gastos.

- Verificación de vigencia de los comprobantes.

- Verificación de Status de emisores respecto al Art. 69B.

- Generación de Excel con los requisitos solicitados por el SAT.

Tiempo aproximado de generación de 4 a 5 días hábiles.

Datos de contacto:

ventas@roninsc.mx

Tel: 614-310-1608

Visita www.facturasamurai.com